据国际茶叶委员会统计,2013年,世界茶叶产量为481.9万吨,其中中国茶叶产量为185万吨,位居第一,其次是印度、肯尼亚、斯里兰卡和越南。上述五国位居世界前五,茶叶总产量占全球茶叶总产量的82.92%。世界茶叶出口量186万吨,第一是肯尼亚的49.4万吨,中国的33.2万吨位居第二。

据云南省茶叶流通协会《2015云南茶产业产销形势分析》,2014年中国茶叶总产量209.2万吨,出口茶叶30.15万吨,其中红茶2.78万吨,绿茶24.9万吨,普洱茶0.34万吨。全球茶叶生产呈现供过于求的趋势。云南省茶园面积595万亩,居全国第二,贵州第一。云南茶叶采摘面积538万亩,居全国第一。产量33.5万吨,居全国第二位;综合产值370亿元,居全国第三。

云南第三产业结构日趋合理。2014年综合产值370亿元,增长23%。其中,初级生产(毛茶)产值首次突破100亿元,达到111亿元,增长31%;二产(成品茶)产值达到170亿元,增长36%;第三产业产值(服务业及其他增加值)达到89亿;一产、二产、三产比例为30: 46:24。

2014年,在中国传统名茶价格下降,市场不景气的形势下,普洱茶和云南红茶(滇红)逆势而上。云南省普洱茶产量达到11.4万吨,增长18%,产值达到101亿元,增长45%。云南红产量5.3万吨,增长7.7%。

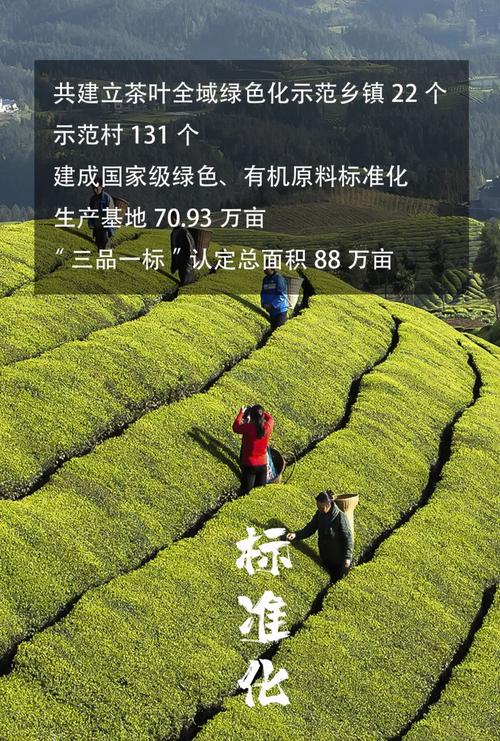

这一成就可以追溯到云南茶产业采取的“强化基础、提升加工、优化结构、打造品牌、拓展市场、展示文化”六项措施。2014年,全省创建农业部标准茶园14个,面积1.5万多亩,实现无公害茶园520万亩,有机茶园39.2万亩,“三品一标”认证茶园190万亩。优质生态茶园的比例不断提高。云南有18个县入选2014年中国产茶重点县100强。

2014年,云南茶农人均茶产业收入达到2400多元,同比增长30%。云南大部分城市产茶,如普洱、临沧、西双版纳等,与茶相关的人口占总人口的三分之一以上。

公式

云茶的品牌效应在不断提升。2014年,在全国区域公共品牌价值评价中,普洱茶品牌价值为52.1亿元,市场竞争力排名第一;云南红茶品牌价值11.61亿元。目前,云茶企业9个商标获“中国驰名商标”,100多个获“省著名商标”,4家茶企为“国家农业产业化重点龙头企业”,49家为“省级龙头企业”,1000多家精制茶企业中,产值超亿元的品牌有30多个。随着云茶精细化水平的提高,品牌影响力明显增强,许多品牌茶、名优茶、古树茶得到消费者和茶友的认可和青睐。

云茶消费市场份额不断扩大。近年来,云南省一直在加大“走出去”的力度,云茶营销网络覆盖全省(市、区),并延伸至三线城市。绿茶消费市场继续巩固西北和东南沿海地区;普洱茶、云南红茶消费群体从东南、华南、西南地区逐渐扩大到西北、东北、华北地区。目前,云茶在全国的代理店和经销点超过2万家,营销人员近4万人,营销网络初步形成。云茶出口稳步增长。2014年,该省出口茶叶23000吨(其中

云茶价格还是低的。目前云南毛茶均价33元/斤,仅为全国茶叶均价的一半。成品茶单价74元/斤,仅为全国均价的2/3;成品普洱茶均价88.6元/公斤,仍低于全国成品茶平均价格。随着我国许多传统名茶价格的下降,传统市场的低迷,云南省的茶叶价格虽然有所回升,但与国内其他茶区相比,价格仍然偏低,价格和产值还有很大的提升空间。

茶产业创新仍然不足。云南茶叶资源丰富,发展潜力巨大。制约云南茶产业发展的主要因素是人。云南出去做营销的人不多。在深巷子里等的观念还是比较严重的。他们对新鲜事物和新事物不敏感。茶叶新产品、新技术、新工艺开发滞后。

茶叶产能过剩的现实无法回避。一是国际国内茶叶市场整体产能过剩,国内茶叶市场年均产能过剩10-15万吨。2014年下半年以来,国内高价茶价格大幅下跌,市场不景气导致普洱茶滞销,茶企和经销商大宗交易量明显减少。二是受经济危机影响,生产资料和劳动力成本上升,中国茶叶生产成本高于斯里兰卡、印度、巴基斯坦、越南等产茶国,茶叶国际竞争力下降,茶叶出口难度加大。三是产茶省份相继出台扶持茶产业的政策,不断加大投资,扩大茶叶产量,导致产能过剩。预计未来五年,全国新植茶园将投产500万亩,年产量30-40万吨。市场供求矛盾将更加突出,市场竞争将更加激烈。第四,云茶的公共品牌没有得到很好的理解和宣传,行业标准执行滞后,消费者在众多繁杂的茶叶面前难以选择,影响了营销。第五,云南省茶产业仍呈现“小、散、弱、乱”的现状。在茶产业转型升级、提质增效、茶农意识、产品创新、茶产业整合、拓展市场、促进流通等诸多方面都有许多亟待解决的问题。

云茶产业面积和产量基本稳定,品质不断提升,消费不断回归理性。即总产量基本稳定,中端产品占比将大幅提升;单价总体稳定,高价茶价格有所下降,中低价会理性上涨,均价应该会有所提升;市场趋于转型,消费逐渐回归理性,消费型茶主导市场;高端茶产品销售滞后,中端茶产品销售增加,个人消费增加;普洱茶经销商、藏家、收藏者持观望态度,囤货、囤货放缓;招商受市场环境影响,引入较大资金难度加大,但社会游资仍会大量进入古树茶、山茶产区;普洱茶、红茶出口(转口)有所增长;整体来看,市场呈现稳步上涨、价格更加理性的趋势。

公式

创新营销模式。充分利用市场信息引导和优化产品结构,不断开发适销对路的产品,关注饮茶人群年轻化、差异化、个性化趋势,生产消费者喜闻乐见的畅销产品,满足市场需求。另外,要正视传统实体店销售茶叶的营销模式受到电商销售模式冲击的现实,重视互联网的应用,让更多的互联网用户成为云茶消费的客户。

让云茶成为大众消费品。截至2014年底,云茶拥有“中国驰名商标”9件,农业产业化国家重点龙头企业4家。但目前云茶龙头企业培育任务依然艰巨,国内外知名企业和品牌不多。目前,虽然有少量名优茶因稀有而价格昂贵,但普洱茶、滇红茶、绿茶的整体价格仍然偏低,难以合理体现产品的价值。从2003年开始,虽然普洱茶有国家和地方标准,但标准需要尽快修订完善。普洱茶依然改变不了“大品牌小市场”的现实。国内外普通人都知道普洱茶,但都认为普洱茶是高端奢侈品,不能奢望。普洱茶要成为普通大众的消费品,还有很长的路要走。

与时俱进重构茶文化。目前,茶作为人类三大天然饮品之首,越来越受到人们的推崇。茶不仅是人们生活中不可或缺的健康饮品,也是一种文化载体。目前普洱茶文化比较混乱。深入挖掘茶文化内涵,与时俱进重构茶文化,传播健康茶文化,普及茶知识,促进茶叶消费。

推动云茶产业转型升级,提质增效。要研究经济发展新常态对茶产业的影响,制定茶产业中长期发展战略规划,找准重点,加强对茶产业的宏观指导和政策支持,努力构建世界一流的茶产业生产体系,拓展国际市场,促进茶产业健康发展。

出国。未来国际国内茶业都会过剩。解决问题的主要途径是:第一,扩大消费群体;二是通过竞争淘汰一部分产能。在巩固和扩大国内市场的同时,云茶必须积极开拓国际市场。欧盟、日本、美国等国家的茶叶质量标准门槛远高于国内标准,因此发展绿色有机茶是云茶发展的优势和方向。要从基地转换认证、产品开发、市场培育、品牌建设、公众认可度等系统工程入手。

好好读《茶山游》。“庄园”这种在西方存在了上百年的经济模式,近年来在云南非常流行。个人认为“茶庄园的六个基本条件和门槛”:一是有茶叶基地;二是有标准化的工厂;三是自然风光好,民族文化丰富;第四,有企业文化;第五,有高雅的品茶、饮茶体验场所;六是有集吃住行于一体的旅游休闲硬件设施。以庄园为载体,以茶产业为支撑,以绿色生态为主题,以新度假理念为倡导,以自驾车名茶山旅游为支撑,打造一批有品位的茶庄园,开启茶山旅游新天地。

避免同质化竞争。云南省茶叶主产区普洱、临沧、西双版纳,2014年面积157.4万亩,产量9.6万吨。临沧面积135.2万亩,产量10.2万吨;西双版纳面积87.6万亩,产量4.5万吨。三市茶园占全省的63.9%,茶叶产量占全省的72.5%。作为普洱茶的主产区,要根据各市州的情况进行科学规划、合理布局、准确定位。比如西双版纳主要生产普洱熟茶同时生产普洱生茶,临沧主要生产滇红茶同时生产普洱生茶,普洱市主要生产普洱干茶同时生产普洱生茶,形成自己的特色和品牌。云茶行业只有充分利用自身优势,扬长避短,高屋建瓴,攻坚克难,才能呈现出“云茶百花齐放”的盛况。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏